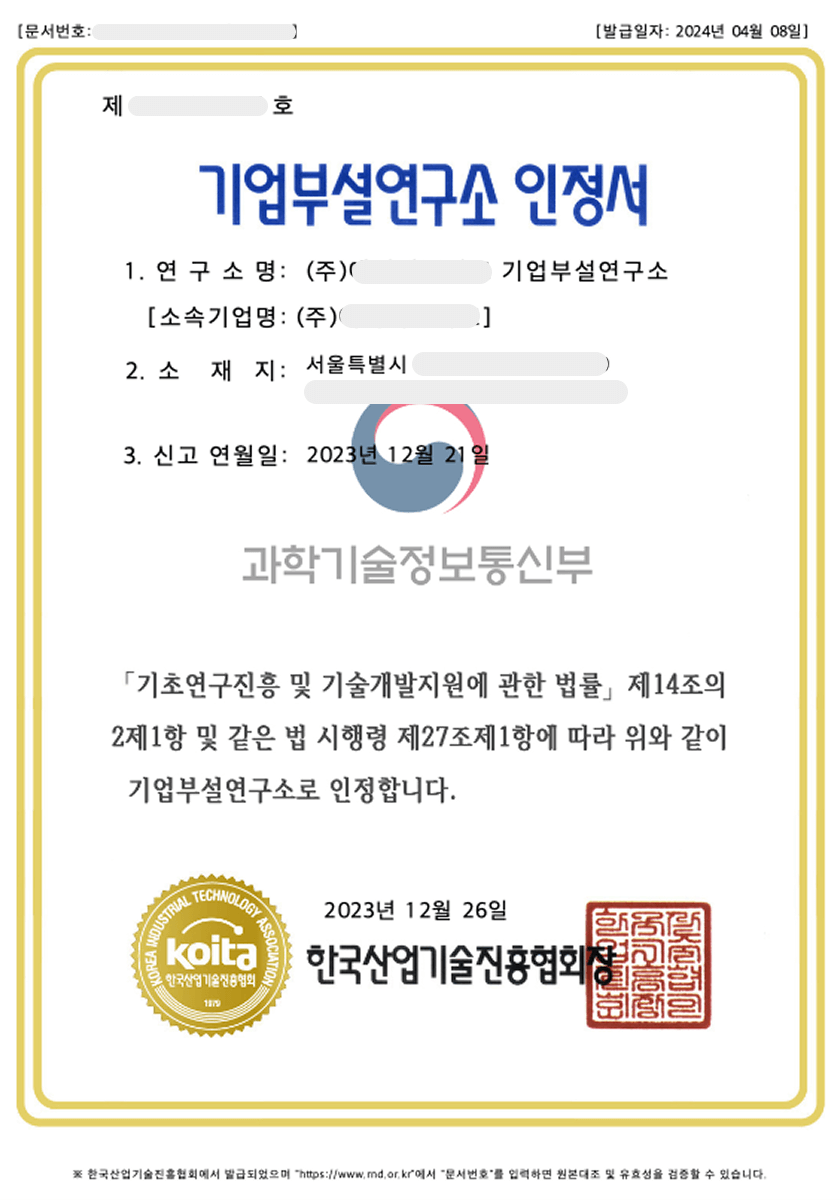

기업부설연구소 또는 연구개발전담부서는 세액공제 등의 큰 혜택을 볼 수 있지만 설립한 연구조직의 관리가 중요 합니다.

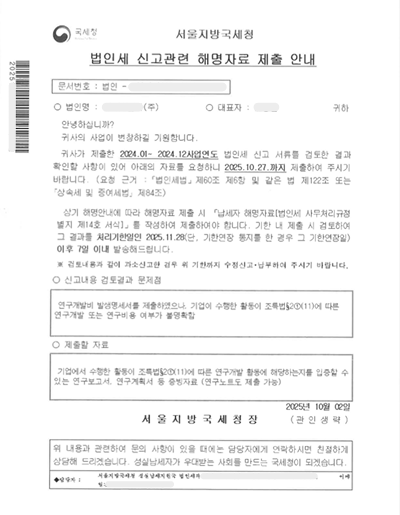

매년 4월 중에 연구개발활동조사를 제출해야하며, 일반현황 및 연구개발인력과 연구개발비 등의 내용이 제출되어

기업부설연구소를 운영 중에 연구원의 퇴사나 기업 내용의 변경, 이사로 인한 소재지의변경 등이 발생하였을 경우 에는 이를 수정해줘야 합니다.

현지확인(현장실사)을 통하여 요건에 충족하지 않거나 허위, 부정으로 인정받은 경우 등으로취소사유가 발생하여 협회에 의하여 취소가 된 경우에는 1년간 재신고를 할 수 없는 패널티를 부여 합니다.

이와 더불어 연구개발활동에 대한 증빙자료로 연구개발보고서, 연구노트, 연구회의록 등을 구비 하여야 합니다.